|

|

|

GLP-1 (péptido similar al glucagón-1) es una hormona producida en el intestino que ayuda a regular los niveles de glucosa en sangre al estimular la secreción de insulina y retrasar el vaciado gástrico. También reduce el apetito, lo que la convierte en un objetivo clave para medicamentos contra la diabetes y para la pérdida de peso.

Hay algo inquietante en un fármaco que puede hacer que alguien pase frente a una tienda de donas sin siquiera voltear a mirar. Sin embargo, eso es precisamente lo que está ocurriendo en Estados Unidos, donde los medicamentos GLP-1 supresores del apetito han pasado de ser un tratamiento para la diabetes a convertirse en un fenómeno cultural en apenas dos años.

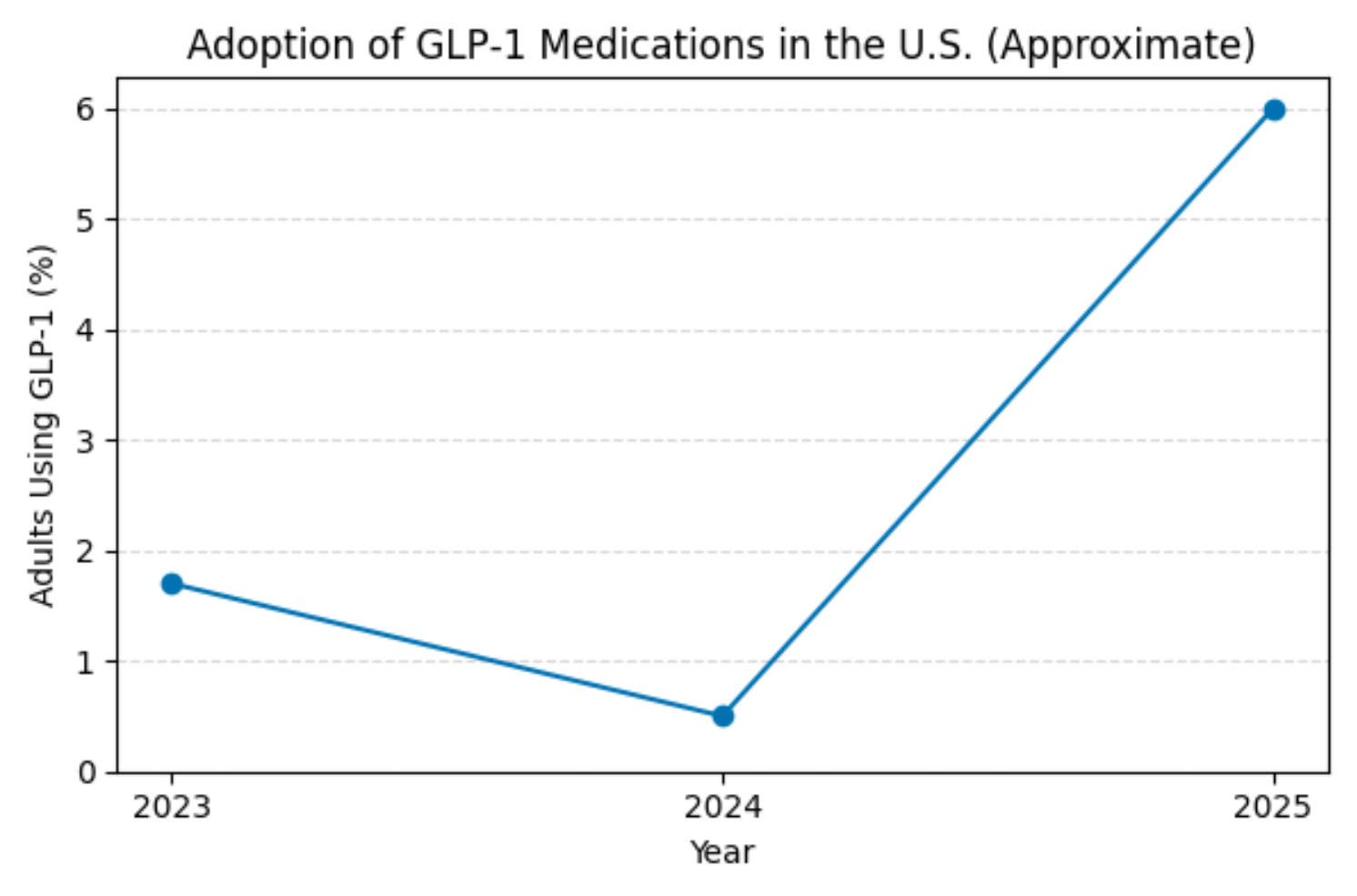

Lo que comenzó con Ozempic y Wegovy de Novo Nordisk, seguido por Zepbound de Eli Lilly, ha evolucionado en algo más profundo que una simple terapia para perder peso. A principios de 2025, alrededor de 20 millones de estadounidenses (el 6% de los adultos) estaban usando o habían usado recientemente estos medicamentos, frente a 1,7 millones a finales de 2023. Los bancos de inversión proyectan que la adopción podría alcanzar los 50 millones en una década, creando lo que equivale a una economía alimentaria paralela.

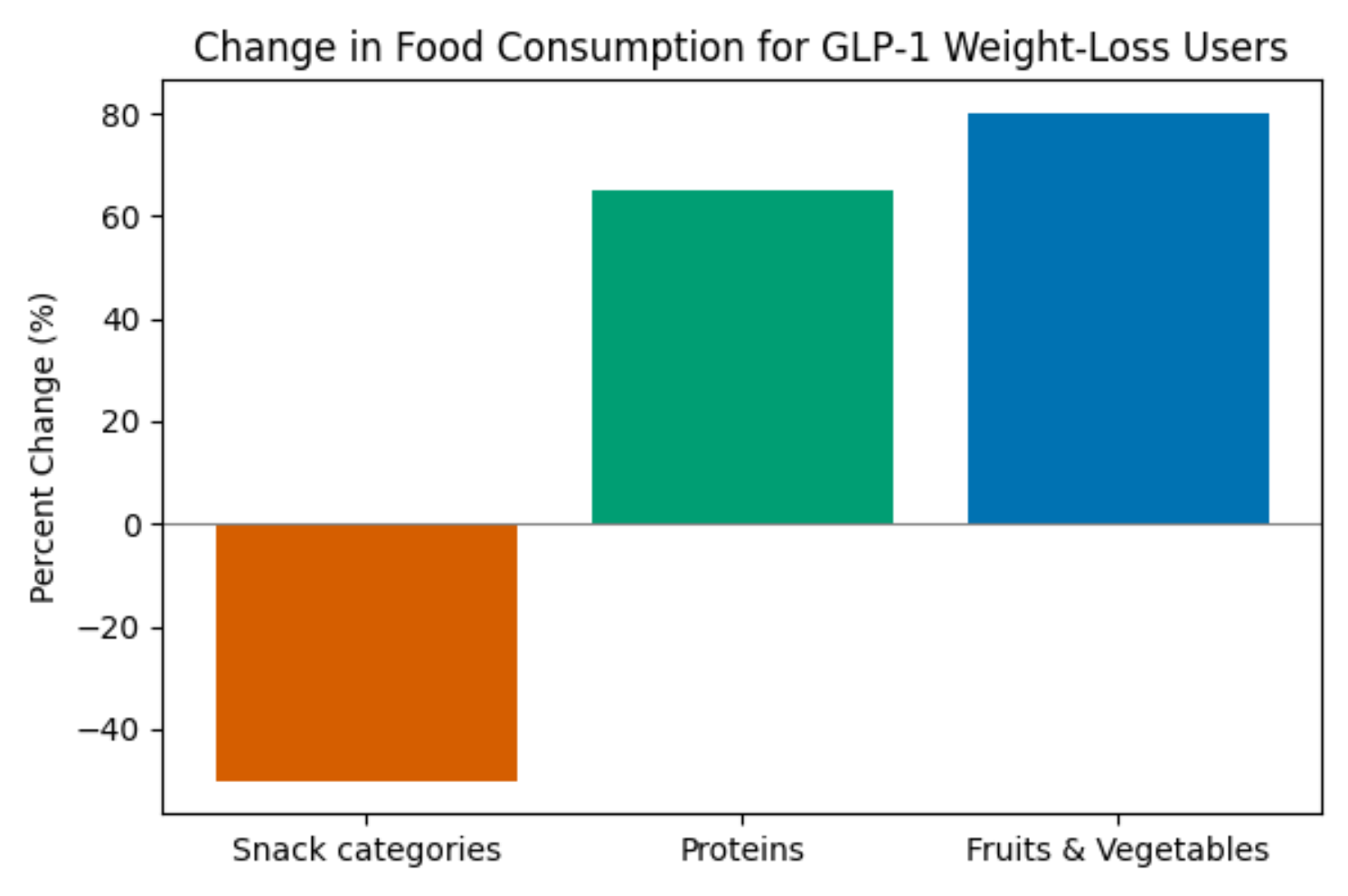

Los usuarios ahora consumen un 30% menos de calorías y reducen el gasto en restaurantes y supermercados entre un 20 y un 40%. Esto se nota especialmente en las categorías donde los márgenes siempre fueron más altos: los snacks y las bebidas azucaradas ya sufren retrocesos, mientras que las proteínas magras, frutas y verduras ven aumentar su demanda. Goldman Sachs estima el daño total entre 12 y 48 mil millones de dólares anuales en ventas perdidas para la industria de alimentos y bebidas.

Para las casas de sabor, esto representa una redefinición existencial. Estos fármacos no solo suprimen el apetito, sino que reprograman la percepción del gusto al modificar los sistemas dopaminérgicos de recompensa. Los usuarios desarrollan aversión hacia lo dulce, lo graso y lo amargo, mientras que se vuelven hipersensibles a la textura y a la densidad nutricional. De repente, el manual de la industria basado en azúcar, sal y grasa parece tan obsoleto como el menú de un diner de 1952.

El menú del diner “G” de 1952

Las encuestas iniciales muestran que la adopción se acelera. En 2023, aproximadamente el 1,7 % de los estadounidenses había recibido una receta de semaglutida. Para principios de 2024, el 0,5 % de los adultos ya usaba medicamentos GLP-1, y a mediados de 2025 alrededor del 6 % (≈ 20 millones de personas) los estaba usando o los había usado recientemente. EY-Parthenon anticipa que entre 30 y 50 millones de adultos los usarán en la próxima década, una escala comparable a los inicios de los refrescos de dieta.

El dato que más debería preocupar a los ejecutivos de la alimentación: el 53,6% de los usuarios abandona el tratamiento en un año, y el 75% lo hace en dos. Costos, efectos secundarios o la meseta inevitable son los culpables. Las farmacéuticas diseñaron un modelo de suscripción, pero sus clientes siguen cancelando.

Lo que no pueden cancelar son los caminos neuronales ya reprogramados. Incluso exusuarios reportan cambios duraderos en sus preferencias de sabor y hábitos alimenticios. La industria no solo pierde clientes temporalmente, también los ve “graduarse” hacia una relación distinta con la comida, basada en la moderación y la calidad.

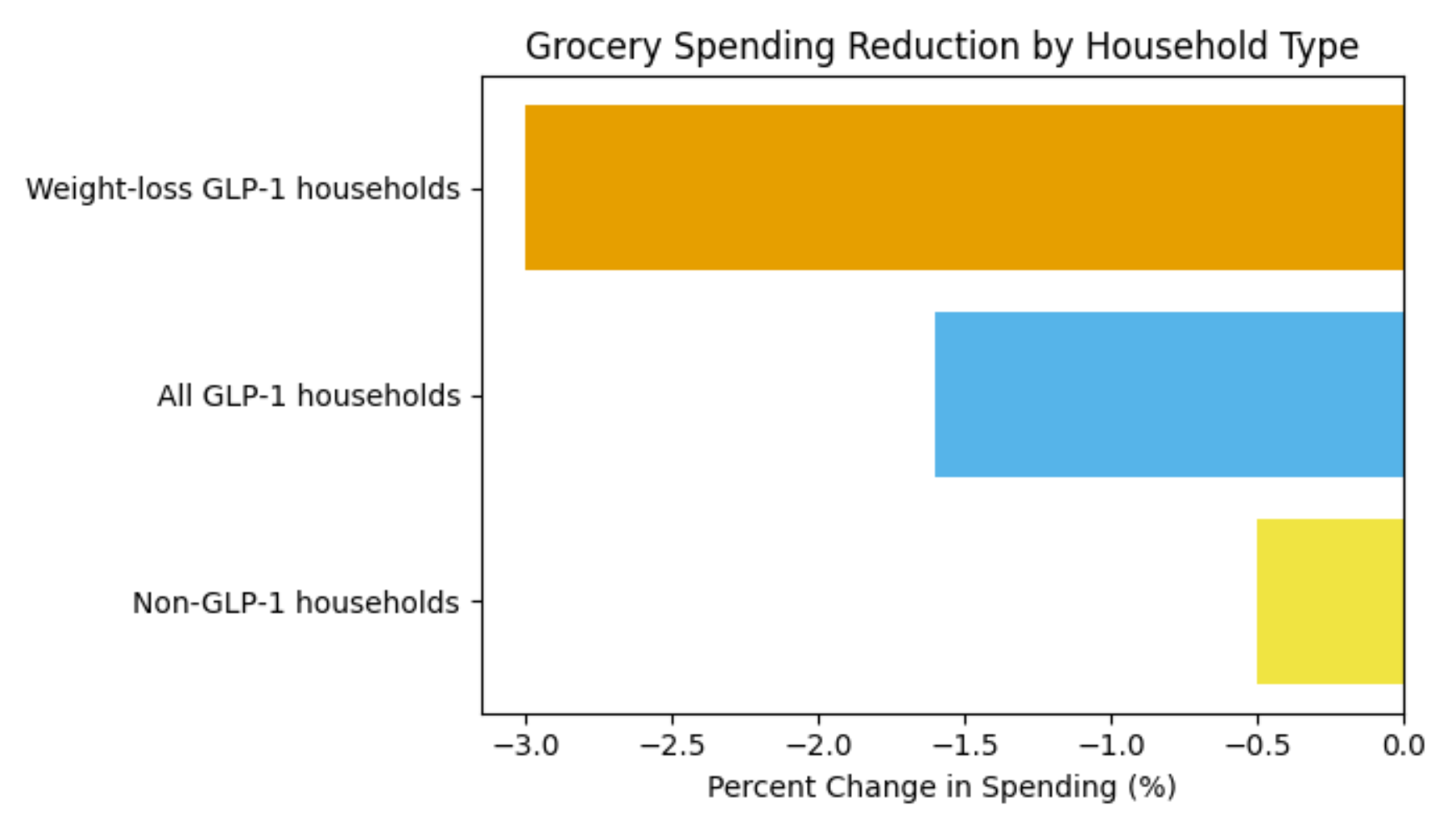

Datos de la Universidad de Cornell muestran que los hogares con al menos un usuario de GLP-1 reducen su gasto en supermercado un 6% en seis meses, hasta un 9% en los más acomodados. Morgan Stanley encontró que los usuarios consumen un 21% menos de calorías en total y compran significativamente menos alimentos.

Los restaurantes lo sufren aún más: los usuarios de GLP-1 reducen un 61% el gasto en comida para llevar, un 63% el gasto en restaurantes, y salen a comer la mitad de lo que solían hacerlo. En cambio, cuando compran, sus canastas cambian: los snacks caen un 40-60%, el consumo de proteínas aumenta un 65% y el de frutas y verduras un 80%.

Kraft Heinz y Campbell’s ya reconocen ante inversionistas lo que muestran los datos: las marcas construidas sobre indulgencia están perdiendo relevancia. Morgan Stanley proyecta 12 mil millones de dólares en pérdidas para el mercado de snacks en diez años.

Incluso marcas “saludables” como Lean Cuisine o Healthy Choice están siendo abandonadas por los usuarios de GLP-1, que buscan nutrición real. Nestlé respondió lanzando Vital Pursuit, una línea “GLP-1 friendly” de comidas altas en proteína, bajas en azúcar y ricas en fibra.

Los ganadores son los que navegan la ola de proteína: yogurt griego, snacks de carne, barras de nutrición, y posiblemente los productos plant-based, ahora mejor alineados con las preferencias por densidad nutricional y porciones más pequeñas.

¿Qué pasa cuando reprogramas químicamente el gusto humano? Investigaciones de IFF revelan que el 85% de los usuarios de GLP-1 experimentan cambios profundos en preferencias gustativas.

Lo graso, lo dulce y hasta el café o el alcohol generan rechazo. La textura se vuelve clave, así como la frescura. La aversión hacia lo amargo y lo artificial obliga a reformular bebidas y comidas.

Para esta nueva era, el umami se vuelve esencial. Ingredientes fermentados, algas, setas, miso y extractos botánicos pueden ofrecer complejidad sin calorías vacías.

Los retos para la industria incluyen:

Enmascaramiento del amargor con bloqueadores naturales o dulzor sutil.

Modificación de texturas usando proteínas, fibras e hidrocoloides.

Notas fermentadas y sabrosas para entregar satisfacción con menos sal y grasa.

El desafío con las proteínas: eliminar el amargor y la sensación arenosa de las formulaciones funcionales para que la nutrición también sea placer.

En la próxima década se plantean tres escenarios:

Base: 10-15% de adopción = disrupción de 30-50 mil millones USD.

Alto impacto: 20% de adopción = contracción de 90 mil millones USD y reestructuración total de la industria.

Bajo impacto: 12 mil millones USD, fenómeno de nicho.

Incluso en el escenario más conservador, la implicación es clara: nace una cocina post-apetito, diseñada no para inducir hambre, sino para satisfacer de forma eficiente y creativa.

La revolución GLP-1 obliga a preguntarnos: ¿qué impulsa la elección de alimentos cuando el hambre ya no lo hace? La respuesta apunta a la cultura, la química y la artesanía de la comida, más allá de la manipulación de los centros de placer del cerebro.

El futuro pertenecerá a quienes logren crear deseo sin exceso, placer sin adicción, satisfacción sin hambre forzada. Es un regreso a la comida como nutrición y cultura, no como narcótico.

Como dicen los grandes chefs: la limitación inspira creatividad. La era GLP-1 pondrá esa idea a prueba en una escala sin precedentes.

Gracias por leer.